Assimilés à de l’alimentation humaine, les poissons d’empoissonnement sont actuellement soumis à la TVA au taux réduit de 5,5 %. Une situation qui soulève des interrogations : serait-il envisageable de réviser le taux de TVA applicable à ces poissons d’élevage pour qu’il reflète mieux la nature récréative de cette pratique ? Réponse…

Poissons d’empoissonnement : TVA à 5,5 % ?

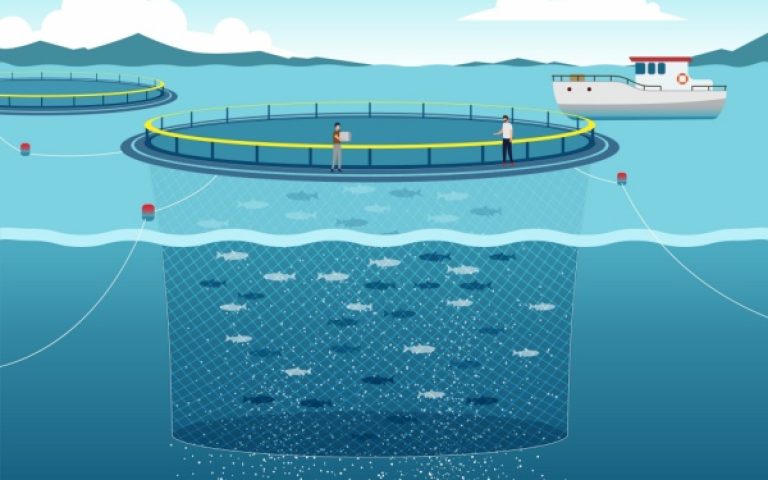

Actuellement, la vente de poissons d’élevage destinés à l’empoissonnement pour la pêche de loisir est soumise à un taux de TVA réduit de 5,5 %, à l’instar des produits alimentaires de première nécessité. Cette mesure fiscale repose sur le fait que ces poissons, bien qu’introduits dans les milieux aquatiques à des fins récréatives, sont considérés comme destinés à la consommation humaine.

Cependant, cette assimilation soulève des interrogations. En effet, l’empoissonnement, qui consiste à introduire des poissons d’élevage dans des cours d’eau, des lacs ou des rivières pour la pêche de loisir, ne correspond pas nécessairement à un besoin alimentaire. De plus, une partie des poissons relâchés n’est pas consommée.

Dans ce cadre, il a été demandé au Gouvernement s’il envisageait de réviser le taux de TVA applicable à ces poissons d’élevage pour qu’il reflète mieux la nature récréative de cette pratique.

La réponse est négative. Le Gouvernement rappelle que le taux réduit de 5,5 % s’applique, sauf exceptions, aux denrées alimentaires destinées à la consommation humaine, y compris aux animaux vivants utilisés dans la préparation de ces denrées.

En outre, les poissons destinés à la pêche ont une faible capacité reproductive, une espérance de vie limitée et une grande sensibilité à l’hameçonnage.

Ils ne sont donc pas différenciables de ceux destinés à être consommés directement dans le cadre de l’alimentation humaine.

Ainsi, les poissons d’élevage vendus pour l’empoissonnement, étant considérés comme normalement destinés à l’alimentation humaine, continuent de bénéficier de ce taux réduit

TVA à taux réduit : même pour les poissons d’empoissonnement ? – © Copyright WebLex